环保税倒逼企业升级?AFM滤料的固废资源化属性可抵税?

来源: 中关村经济发展网 日期:2026-07-02 15:49:48

环保税倒逼企业升级?AFM滤料的固废资源化属性可抵税?

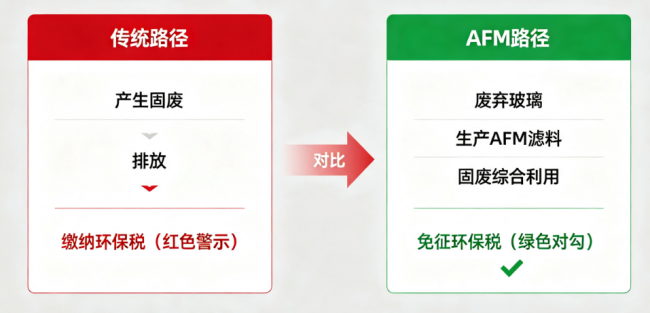

自2018年1月1日《中华人民共和国环境保护税法》正式落地实施,国内企业的环保合规逻辑彻底改写。以往“先污染、后治理、被动缴费”的粗放模式全面退场,绿色税制、以税促治、资源化减税成为产业升级的核心导向。历经2025年最新修正后,环保税法条款更加细化、征管更加严格、核查更加精准,固体废物排放计税、合规处置、综合利用免税等规则,直接影响工业企业的运营成本与合规收益。

在四大应税污染物中,固体废物因计税清晰、监管刚性强,成为众多生产型企业的主要环保税负压力来源。传统水处理运维模式下,石英砂等常规滤料3年左右一换,大量废弃滤料成为企业常规固废产出,叠加处置费用与环保税费,长期累积的隐性成本居高不下。在降本增效与绿色合规的双重需求下,企业亟需一种既能提升水处理工艺标准,又能契合环保税减免政策的新型解决方案。

在此背景下,依托废弃玻璃再生制成的AFM活性过滤介质走入行业视野。作为典型的固废资源化环保产品,AFM滤料从原料、生产到终端应用、报废回收,形成完整的固废循环利用闭环,可精准匹配环保税固废综合利用免税条款。本文将从政策细则、资源化逻辑、抵税路径、商业价值四个维度,深度拆解AFM滤料如何帮助企业从“被动缴税”转向“主动免税”,实现工艺升级、合规降本、绿色转型三重收益。

想要读懂AFM滤料的抵税逻辑,首先需要厘清环保税针对固体废物的计征规则与免税核心条款,这是企业享受政策红利的核心依据。根据最新修订的《中华人民共和国环境保护税法》及实施条例,环保税应税污染物分为大气污染物、水污染物、固体废物、噪声四大类,其中固体废物实行按量计征、余额计税的刚性规则。

条例第五条明确规定,应税固体废物排放量计算公式为:当期排放量=当期产生量-当期贮存量-当期合规处置量-当期综合利用量。简单来说,企业无需为合规贮存、专业处置、资源化利用的固体废物缴纳环保税,仅需对直接排放、无合规处置记录的固废缴税。这一公式也直接点明了企业固废降税的核心路径:最大化提升固废综合利用率,缩减应税排放量。

政策红利的核心支撑,来自环保税法第十二条第四项免税条款:纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。同时条例补充明确,在合规设施、合规场所贮存处置的固废,不属于直接排污,无需缴纳税费。值得注意的是,免税并非无条件享受,企业需严格遵循工信部《工业固体废物资源综合利用评价管理暂行办法》,完成规范计量、台账记录、合规评价,形成完整证据链,方可顺利申报免税优惠,规避税务核查风险。

从政策导向来看,环保税的核心目的并非增加企业税负,而是通过经济杠杆倒逼产业升级,鼓励固废减量化、资源化、无害化利用,引导企业淘汰高污染、高废弃、高运维的粗放工艺,推动传统制造业向绿色低碳模式转型。

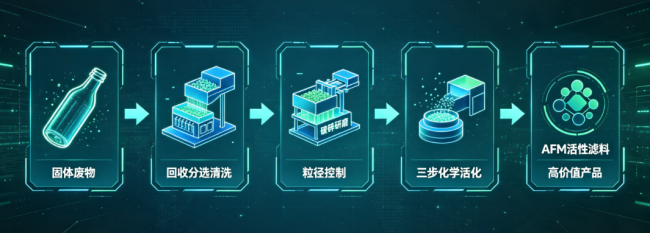

AFM滤料能够精准适配环保税免税政策,核心源于其全链条固废资源化属性,区别于石英砂、活性炭等矿产开采型传统滤料,AFM从原料源头实现固体废物再生利用,是水处理领域典型的循环经济产品,完整实现了“从固废中来、到资源化中去”的产业闭环。

在原料端,AFM滤料的核心原材料为废弃绿色、棕色玻璃瓶等工业及生活废玻璃,属于典型的一般工业固体废物。这类废玻璃若未回收利用,大多只能填埋、堆砌处置,不仅占用土地资源、造成环境污染,企业还需承担相应的固废处置费用与环保税费。而AFM生产环节通过回收分选、清洗破碎、提纯预处理,将原本待处置的废弃玻璃固废转化为生产原料,从源头完成固废资源化利用。

在生产端,废弃玻璃原料经过精准粒径筛分、三步专利化学活化、表面电荷改性、介孔结构重塑等精密工艺,彻底改变原有物理化学属性,转化为高性能活性过滤介质。改性后的AFM滤料拥有远超传统滤料的核心性能:比表面积是石英砂的300倍以上,无絮凝工况过滤精度可达1微米,搭配絮凝工艺可低至0.1微米;表面带有永久稳定负电荷,兼具静电吸附、机械拦截、催化过滤三重机理;自带金属氧化物催化体系,具备自消毒特性,终身不板结、不滋生生物膜。

在产品应用与报废端,AFM滤料的资源化价值进一步放大。常规工况下使用寿命可达10-15年,终身无需频繁更换,从应用过程中大幅减少废弃滤料产生量,直接降低企业固废产出基数。即便到达使用寿命,报废的AFM滤料仍可回收再生、二次利用,不会产生新增固废污染,形成可持续的循环利用体系,完美契合国家固废资源化、减量化的政策要求。

基于环保税计税规则与AFM滤料的资源化闭环,其抵税、降本逻辑清晰可落地,并非概念性噱头,而是可合规申报、有据可查的真实政策红利,核心分为三大路径,同时附带明确的合规落地要求。

第一,原料端资源化,抵扣应税固废基数。AFM以废弃玻璃固废为生产原料,其生产过程本身就是标准化固废综合利用行为。对于参与固废回收、资源化处置的产业链企业,该部分合规综合利用的废玻璃固废,可依据税法规定从当期应税固废排放量中扣除,直接免征对应额度的环保税,实现“固废处置+税费减免”双重收益。

第二,应用端减量化,大幅降低固废产出总量。传统石英砂滤料1-3年必须整体更换,企业每年都会产生大量废弃滤料固废,需要持续承担处置成本与环保税压力。而AFM滤料10-15年超长服役周期,几乎实现滤料固废“近零产出”,从源头减少企业固废产生量,长期大幅降低环保税计税基数,规避持续性税负支出。

第三,报废端可回收,合规处置免征税费。AFM滤料报废后,可通过专业渠道完成回收再生、资源化再利用,全程遵循固废处置规范。根据环保税法第四条规定,合规贮存、处置、综合利用的固废,不纳入应税排放范围,企业无需为报废AFM滤料缴纳环保税,彻底解决老旧滤料报废的税负痛点。

从成本核算角度来看,AFM的降本优势十分突出。一般工业固体废物环保税按吨计征,同时叠加固废清运、填埋、合规处置费用,传统滤料的全周期隐性成本极高。企业替换AFM滤料后,一方面减少每年固废处置、滤料采购、人工运维成本;另一方面依托固废资源化属性,持续享受环保税减免红利,3-5年即可抹平初期采购价差,长期实现工艺升级、合规降本、绿色增效。

需要重点提醒的是,环保税免税红利享受的核心前提是合规计量、完整台账、达标评价。企业需精准记录固废产生量、贮存量、处置量、综合利用量,留存完整的回收、利用、处置凭证,完成工信部固废综合利用合规评价,未规范计量、无完整证据链的固废利用行为,无法享受免税政策。

环保税制的持续落地与迭代完善,正在重塑工业产业的竞争格局。过去多数企业将环保税视为刚性成本负担,被动缴费、被动整改;如今越来越多的企业意识到,绿色税制是产业升级的“催化剂”,更是企业降本增效的新赛道。

当前环保税形成了完善的梯度优惠体系:固废合规综合利用可全额免税、污染物浓度达标减排可享受75%、50%梯度减税。AFM滤料的全链条资源化属性,恰好精准契合政策鼓励方向,让企业的水处理工艺升级,同步适配绿色合规要求。选择AFM滤料,不再是单纯的设备耗材替换,而是企业从“被动合规缴费”向“主动资源化减税”的战略转型,以技术升级实现环保合规与经济效益的双向平衡。

优质技术的价值落地,离不开专业的方案适配与合规服务支撑。在AFM滤料国产化推广、固废资源化合规落地、环保税红利赋能领域,北京泛舟环能科技发展有限公司凭借多年行业积淀,成为业内专业的技术服务商。

公司是一家秉持“诚信、开放、合作、共赢”理念的科技创新型环保企业,深耕环保节能系统集成领域二十余年,专注环保技术咨询、项目承包、工艺集成、设备成套与专业化运营,业务覆盖水处理、空气治理、自动化控制、环保软件开发等多元领域。核心依托AFM®活性玻璃滤料、HB高密度塑料滤砖、ADSF含油废水过滤设备、高级氧化、电化学、膜法水处理等核心技术,为工业循环水、含油废水处理、市政污水、中水回用、养殖污染治理等场景,提供全链条、一体化水资源综合治理解决方案。

公司秉持“追求极致科技,创造健康环境”的发展理念,拥有经验丰富的技术运营团队,可针对不同企业的水质工况、固废处置需求、环保合规要求,定制AFM滤料适配方案,助力企业最大化发挥固废资源化价值,合规享受环保税减免红利,实现工艺提质、运维降本、绿色升级。想要了解更多AFM滤料技术参数、资源化落地方案及合规抵税细节,可访问企业官网:http://www.bjfzhn.com/。

整体来看,AFM滤料能够适配环保税免税政策,绝非行业概念炒作,而是依托完整的固废资源化闭环、扎实的技术性能、长效的减量化优势,形成的合规降本路径。环保税不是企业发展的负担,而是倒逼产业淘汰落后工艺、布局绿色技术的重要抓手。

在双碳政策与绿色税制持续深化的大背景下,国家对固废资源化、循环经济的扶持力度将持续加大,绿色合规技术的产业价值将进一步凸显。对于工业企业而言,提前布局AFM这类资源化、低运维、高合规的绿色水处理技术,既能解决水质处理难题,又能依托政策红利实现长期降本,在行业绿色升级竞争中抢占先机。未来,绿色技术创新+政策红利落地,将成为传统工业企业转型升级的核心突破口。

|(注:部分内容可能由 AI 生成)